![]()

![]()

![]()

![]()

![]()

Вы занимаетесь БФЛ? Вам нужен финансовый управляющий?

![]() предоставим бесплатный доступ в нашу CRM-систему для полного контроля над делом;

предоставим бесплатный доступ в нашу CRM-систему для полного контроля над делом;

![]() делаем всю работу ФУ;

делаем всю работу ФУ;

![]() работаем только за депозит, внесенный в суд;

работаем только за депозит, внесенный в суд;

![]() наши расходы на процедуру банкротства, как минимум, одни из самых низких в России (по нашим данным - самые низкие).

наши расходы на процедуру банкротства, как минимум, одни из самых низких в России (по нашим данным - самые низкие).![]() средний срок процедуры 7 месяцев.

средний срок процедуры 7 месяцев.

![]() Работаем за депозит

Работаем за депозит

![]() Минимальные расходы по делу (публикации, почтовые и тд)

Минимальные расходы по делу (публикации, почтовые и тд)

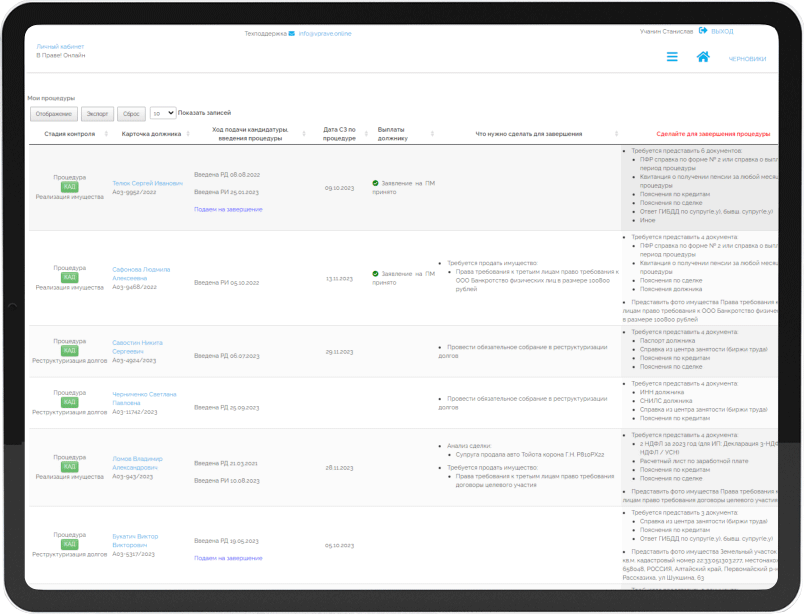

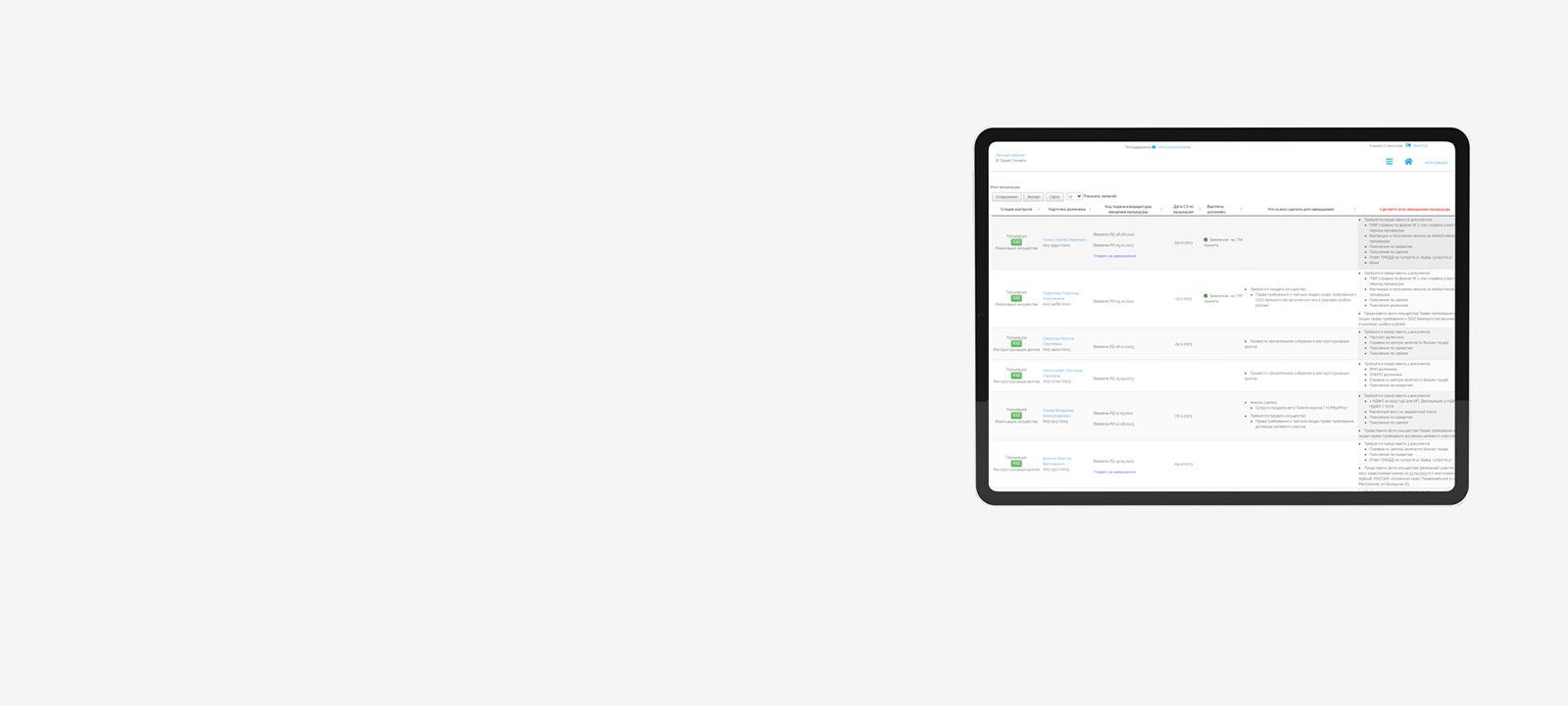

![]() Онлайн-доступ ко всей информации о работе ФУ и ходе дела

Онлайн-доступ ко всей информации о работе ФУ и ходе дела

![]() Управляющий на связи: ежедневно отвечает на поступившие вопросы

Управляющий на связи: ежедневно отвечает на поступившие вопросы

![]() Опыт в банкротстве 20 лет. Экспертно консультируем по рискам и перспективам.

Опыт в банкротстве 20 лет. Экспертно консультируем по рискам и перспективам.

![]() Делаем всю работу управляющего сами

Делаем всю работу управляющего сами

![]() Ежемесячно считаем и платим ПМ

Ежемесячно считаем и платим ПМ

![]() Вовремя сдаем отчеты

Вовремя сдаем отчеты

![]() Информируем, если от должника что-то требуется

Информируем, если от должника что-то требуется

![]() Генерируем проекты документов для подачи в суд

Генерируем проекты документов для подачи в суд

![]() Финансовый управляющий за депозит 25000 руб

Финансовый управляющий за депозит 25000 руб

![]() Средний срок процедуры 7 мес

Средний срок процедуры 7 мес

![]() Сами делаем всю работу ФУ

Сами делаем всю работу ФУ

![]() Сами считаем и ежемесячно платим ПМ

Сами считаем и ежемесячно платим ПМ